“Mercado pequeno, alfândega cara, ilhas dispersas e logística imprevisível — mas também uma janela de oportunidade real num país que atrai mais de um milhão de turistas por ano”

Um arquipélago sem marcas globais

Imagine um turista britânico que aterra no Sal depois de sies horas de voo. Está habituado a encontrar um Starbucks no aeroporto, um Zara no centro comercial mais próximo, um McDonald’s na esquina. Em Cabo Verde, nada disso existe. O arquipélago — estável, democrático, com turismo em crescimento constante — parece reunir muitas das condições para atrair o franchising global. E no entanto, as grandes marcas ainda não chegaram.

Porque?

A resposta não é simples nem única. É o resultado de uma combinação de fatores que se somam de forma quase sistemática, tornando Cabo Verde um mercado estruturalmente difícil para qualquer modelo de franchising internacional.

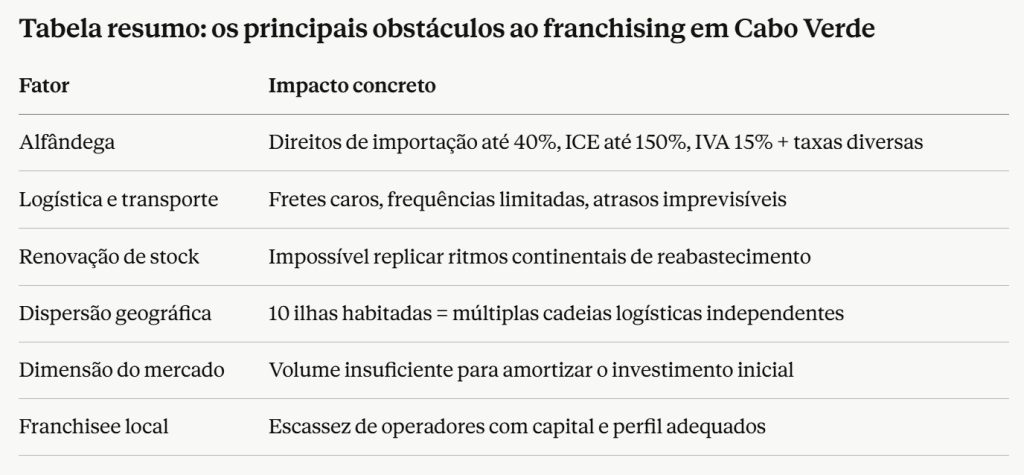

1. A alfândega: o obstáculo que torna tudo mais caro

Este é, sem dúvida, o fator mais determinante — e o menos discutido publicamente. Qualquer produto importado para Cabo Verde enfrenta uma estrutura de encargos alfandegários que, somados, podem tornar os preços finais incompatíveis com os que uma franquia internacional pratica nos seus mercados habituais.

Segundo dados do Portal do Comércio de Cabo Verde, sobre cada importação recaem, dependendo do produto, direitos de importação entre 0% e 40%, um Imposto sobre Consumo Especial que pode atingir 150%, IVA de 15%, taxa comunitária de 0,5% e taxa estatística aduaneira — sem contar com os custos portuários, movimentação de contentores, armazenagem, agências transitárias e seguros.

O efeito prático é devastador para qualquer modelo de franchising que dependa de bens de consumo físicos. Uma peça de roupa que em Lisboa custa 30 euros pode facilmente custar o dobro em Praia ou em Santa Maria, depois de passar pela alfândega. Um equipamento eletrónico, um par de ténis, um produto alimentar processado — tudo sofre o mesmo impacto. E quando uma marca internacional define os preços do seu modelo de franchising, fá-lo com base em margens calculadas para mercados onde os encargos de importação são residuais ou inexistentes.

Em Cabo Verde, essa equação simplesmente não fecha.

2. O transportes: caro, lento e imprevisível

A alfândega seria já um obstáculo suficientemente sério. Mas antes de qualquer produto chegar à alfândega, tem de chegar ao arquipélago — e isso tem um custo próprio, com uma imprevisibilidade que os gestores de franchising internacionais conhecem e temem.

Os pequenos estados insulares pagam mais pelo transporte marítimo do que qualquer outro grupo de países, segundo dados da UNCTAD, e a frequência e regularidade das ligações são muito inferiores às dos mercados continentais. Para Cabo Verde, cada contentor de mercadoria implica frete marítimo internacional, desembaraço aduaneiro e, se o destino for uma ilha diferente da de chegada, um segundo transporte inter-ilhas por barco ou avião — com custos e prazos adicionais.

Os atrasos e a irregularidade dos serviços de transporte criam incertezas permanentes no comércio. A distância e os meios de transporte dispendiosos limitam a conectividade entre ilhas e impedem a formação de economias de escala que tornariam o modelo sustentável.

Pense-se concretamente no que isto significa para uma marca de moda. A Zara é mundialmente conhecida por renovar as suas coleções com uma frequência que pode ser quinzenal — é exatamente esse ritmo que fideliza os clientes e distingue o modelo fast fashion da concorrência. O sistema assenta numa cadeia logística de alta velocidade: fábrica, armazém central, camião, loja. Em poucos dias.

Transportar novas coleções para uma ilha do Atlântico, dependendo de navios com frequências limitadas e sujeitos a condições meteorológicas adversas, tornaria esse modelo simplesmente inoperacional. O produto chegaria tarde, em quantidades difíceis de calibrar, com custos que — somados aos da alfândega — tornariam os preços finais proibitivos.

O mesmo raciocínio aplica-se à eletrónica de consumo, onde os modelos ficam obsoletos em poucos meses, ao calçado desportivo com coleções sazonais, aos alimentos processados com datas de validade curtas e à cosmética sujeita a tendências rápidas. Num mercado continental, um erro logístico corrige-se em dois dias com um camião. Num arquipélago atlântico, pode demorar semanas. E custar muito mais.

3. Dez ilhas, dez mercados, dez problemas

A dispersão geográfica de Cabo Verde multiplica todos os obstáculos anteriores. Não se trata de um território contínuo onde uma rede de lojas pode ser abastecida a partir de um único armazém central. São dez ilhas habitadas, cada uma com o seu porto ou aeroporto, as suas infraestruturas e os seus custos operacionais independentes.

Para uma empresa privada, cada ilha adicional equivale a um novo ponto de distribuição com custos fixed próprios e volume de vendas incerto. Uma franquia que precisasse de estar presente em três ou quatro ilhas para atingir viabilidade estaria, na prática, a gerir outros tantos mercados distintos — com cadeias logísticas separadas, equipas diferentes e processos alfandegários multiplicados. Tudo isto sem as economias de escala que justificariam esse esforço noutros contextos.

4. Um mercado demasiado pequeno

A tudo o que foi descrito soma-se a dimensão do mercado. Segundo dados do Banco Mundial, o rendimento médio mensal por habitante em Cabo Verde ronda os 413 dólares, num país com pouco mais de 500.000 habitantes. O crescimento económico nacional não se distribui de forma uniforme: está concentrado nas ilhas com maior infraestrutura turística — Sal e Boa Vista — e na capital Santiago, criando uma economia de duas velocidades onde o mercado solvente se reduz a pontos geográficos muito específicos.

Para uma marca como o McDonald’s ou a H&M, a análise de viabilidade começa sempre pela mesma pergunta: quantos clientes com poder de compra real existem? Em Cabo Verde, a resposta é: poucos, geograficamente dispersos, e já penalizados pelos preços que a alfândega e a logística impõem a todos os bens de consumo importados.

5. O franchisee certo: difícil de encontrar, mais ainda aqui

Um dos fatores mais críticos para o sucesso internacional de uma franquia é encontrar o operador local adequado — alguém com experiência em cadeia de abastecimento, marketing, operações e gestão imobiliária. Em Cabo Verde, o universo de potenciais franchisees com o capital necessário e o perfil operacional compatível com os padrões das grandes marcas internacionais é muito reduzido.

Não por falta de talento empresarial local — há empreendedores cabo-verdianos de referência —, mas porque o modelo de franchising pressupõe um investimento inicial elevado e uma capacidade de gestão calibrada para um contexto onde os encargos alfandegários já consomem boa parte da margem antes de o primeiro produto ser vendido.

6. O teste dos aeroportos: nem ali as grandes marcas aparecem

Há um lugar onde o franchising internacional deveria ser, em teoria, mais fácil de implementar: os aeroportos internacionais. No Sal, em Santiago e na Boa Vista, passam todos os anos centenas de milhares de turistas europeus com poder de compra, tempo de espera e vontade de consumir. É exatamente o perfil de cliente de um Relay, de um Costa Coffee ou de uma loja de artigos de viagem. Nos aeroportos de Lisboa, Londres ou Amesterdão, essas marcas estão presentes em cada terminal.

Nos aeroportos internacionais de Cabo Verde, o cenário é completamente diferente. A oferta comercial existe, mas é de pequena escala e gestão local — longe dos padrões e da identidade visual que os viajantes internacionais reconhecem. A razão é a mesma que afasta as grandes marcas das ruas da Praia ou de Santa Maria: os encargos alfandegários sobre cada produto vendido, os contratos de concessão com margens comprimidas, a logística de reabastecimento num contexto insular e um fluxo de passageiros ainda insuficiente para justificar o investimento de entrada de uma cadeia internacional.

O aeroporto deveria ser a porta de entrada mais natural para qualquer grande marca. O facto de também ali as grandes cadeias estarem ausentes é, talvez, o sinal mais claro de que os obstáculos estruturais que Cabo Verde enfrenta são reais, profundos — e ainda por resolver.

7. A janela existe — e está a abrir-se

Seria errado terminar este diagnóstico sem reconhecer o outro lado da equação. Segundo dados do Instituto de Turismo de Cabo Verde, o arquipélago recebeu cerca de 1,2 milhões de turistas em 2024, batendo um novo recorde histórico, com perspetivas de continuar a crescer. Este fluxo cria uma procura real de marcas e experiências reconhecíveis por parte de visitantes europeus que em casa frequentam diariamente as mesmas cadeias que não existem no arquipélago.

A entrada de companhias aéreas de baixo custo no mercado cabo-verdiano deverá atrair um perfil de turismo diferente — mais urbano, mais curioso, menos confinado ao resort. A este fluxo externo soma-se uma classe média local em crescimento, especialmente nas ilhas do Sal e da Boa Vista, com rendimentos e aspirações de consumo que uma geração atrás simplesmente não existiam.

São estes dois segmentos em convergência — turista europeu e residente com poder de compra emergente — que poderão, a médio prazo, tornar o franchising viável em pontos estratégicos do arquipélago. Mas apenas se o quadro alfandegário evoluir para permitir margens comerciais sustentáveis. Sem essa condição, a janela continuará aberta — mas as grandes marcas continuarão a olhar de longe.

O modelo que ainda falta construir

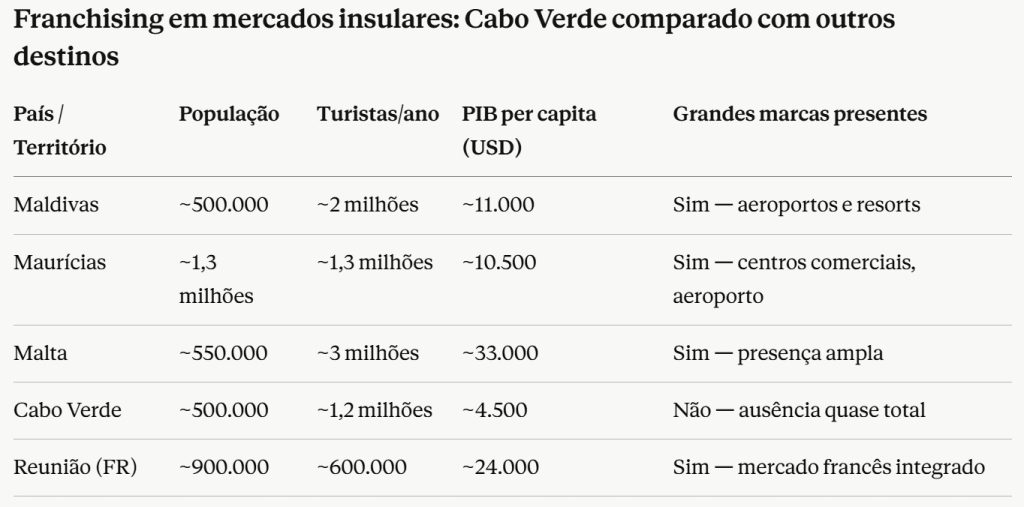

A experiência de outros pequenos estados insulares — das Maldivas às ilhas Maurícias — mostra que o franchising funciona quando é adaptado à realidade local: volumes mais baixos, preços ajustados, cadeias de abastecimento simplificadas e calendários de renovação de stock compatíveis com a insularidade.

Cabo Verde não é, ainda, um mercado para o franchising de massa. Mas é, cada vez mais, um mercado para o franchising inteligente — aquele que chega com humildade, estuda o terreno, negocia com as autoridades locais e constrói um modelo à medida de um arquipélago que cresce, que recebe o mundo e que está, silenciosamente, a mudar.

Nota editorial: Os dados alfandegários citados são os atualmente vigentes segundo o Portal do Comércio de Cabo Verde. Os dados económicos referem-se às estimativas mais recentes do Banco Mundial e do Instituto de Turismo de Cabo Verde.

Caboverde24.info

Fonte: Estudo e análise da redação — caboverde24.info