“Medida fiscal entra em vigor com novo ano e pretende estimular competitividade do setor empresarial cabo-verdiano”

A taxa do Imposto sobre o Rendimento de Pessoas Coletivas (IRPC) em Cabo Verde será reduzida de 21% para 20% a partir de janeiro de 2026. A medida foi aprovada pela Assembleia Nacional na passagem da proposta orçamental para o próximo ano e representa mais um passo na estratégia de diminuição da carga fiscal sobre as empresas cabo-verdianas.

Esta redução marca a continuidade de uma trajetória descendente da tributação empresarial no arquipélago. Desde 2019, o país tem implementado cortes fiscais progressivos que colocam a taxa do IRPC num dos níveis mais competitivos da região africana.

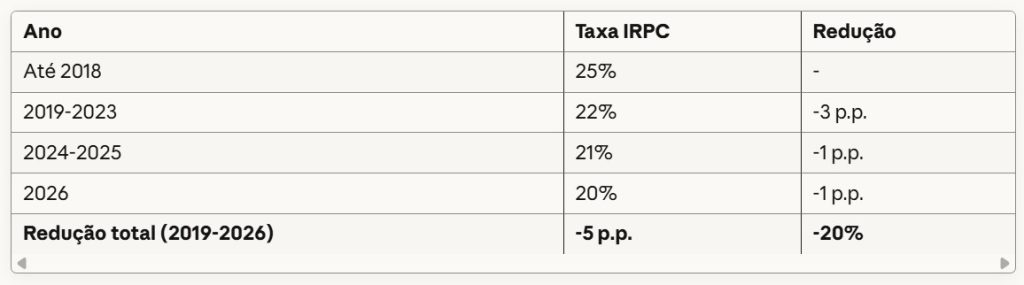

Evolução da tributação empresarial em Cabo Verde

A redução fiscal sobre empresas tem sido gradual e consistente nos últimos anos, conforme demonstra a tabela seguinte:

Esta trajetória descendente representa uma redução acumulada de 5 pontos percentuais em sete anos, equivalente a uma diminuição de 20% da carga fiscal sobre os lucros empresariais.

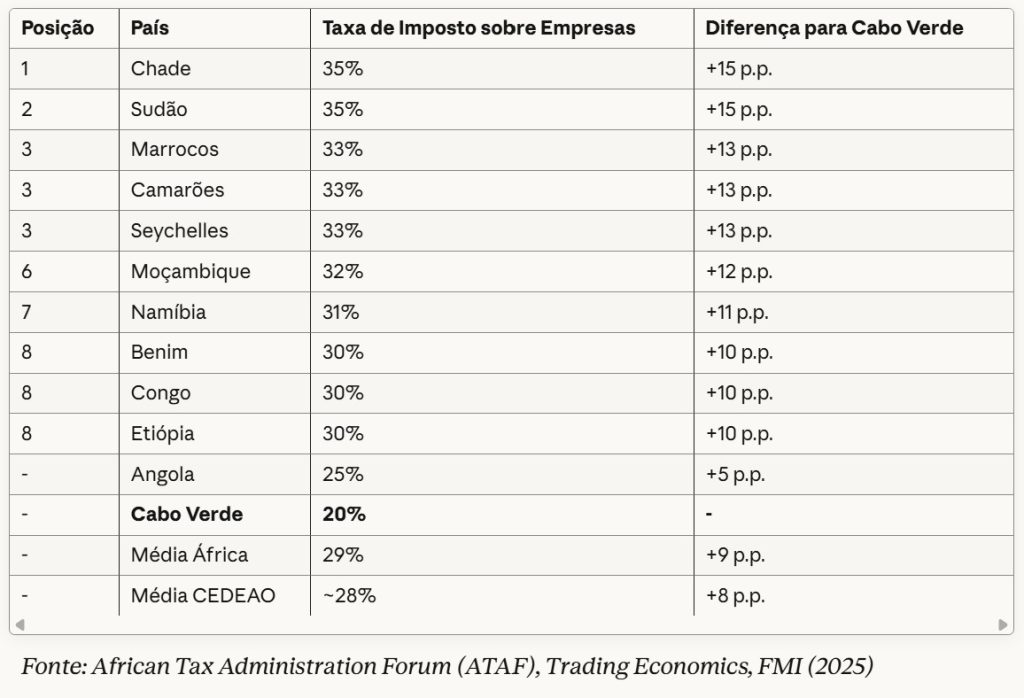

Posicionamento regional competitivo

Com a taxa de 20% prevista para 2026, Cabo Verde posiciona-se como um dos territórios mais atrativos para investimento empresarial em África. A comparação com outros países africanos revela uma vantagem competitiva significativa:

Os dados revelam que Cabo Verde ficará 9 pontos percentuais abaixo da média africana (29%) e significativamente mais competitivo que os principais parceiros da região da África Ocidental.

Impacto na competitividade empresarial

A diminuição do IRPC visa aumentar a capacidade das empresas cabo-verdianas para investir, inovar e remunerar melhor os seus trabalhadores. A medida insere-se num contexto macroeconómico que projeta um crescimento económico de cerca de 6% para 2026, com inflação controlada em torno de 1,6% e taxa de desemprego de 7,3%.

O setor empresarial tem vindo a beneficiar de reduções fiscais graduais que procuram equilibrar a necessidade de receitas públicas com o estímulo à atividade económica. A taxa de 20% coloca Cabo Verde numa posição particularmente competitiva face a outros mercados da região, nomeadamente no contexto da integração na Comunidade Económica dos Estados da África Ocidental (CEDEAO), onde a média de tributação empresarial ronda os 28%.

Consulte o Orçamento do Estado 2026 na página oficial do Ministério das Finanças [link na imagem]

Outras medidas fiscais previstas

Além da redução do IRPC, as autoridades cabo-verdianas manifestaram a intenção de proceder igualmente à diminuição do Imposto sobre o Rendimento de Pessoas Singulares (IRPS), que incide sobre os rendimentos dos trabalhadores e pensionistas. Contudo, os detalhes técnicos desta redução – incluindo eventuais alterações nas tabelas de retenção na fonte e nos escalões de tributação – ainda não foram divulgados oficialmente.

O pacote de medidas fiscais para 2026 contempla ainda a eliminação do imposto de consumo especial sobre automóveis novos, a redução deste imposto para veículos usados, e a diminuição de direitos de importação em cerca de 400 produtos, no âmbito da convergência com a política tarifária da CEDEAO.

Contexto económico e sustentabilidade

A implementação destas reduções fiscais ocorre num contexto de consolidação orçamental, com a dívida pública projetada para atingir 97,4% do PIB em 2026 – um valor que representa uma diminuição face aos 97,9% previstos para 2025. Desde 2020, Cabo Verde tem conseguido reduzir o rácio da dívida pública em percentagem do PIB, sendo considerado um dos países com melhor desempenho neste domínio no período pós-pandemia.

A carga fiscal global deverá manter-se em torno de 20% do PIB, mantendo o equilíbrio entre a necessidade de receitas para financiar serviços públicos e a promoção de um ambiente favorável à atividade empresarial. Segundo o Fundo Monetário Internacional, a média de receitas fiscais na África Subsariana representa 15,6% do PIB, colocando Cabo Verde acima da média regional em termos de capacidade de mobilização de recursos.

A medida entra em vigor a 1 de janeiro de 2026 e aplica-se a todas as empresas sujeitas ao regime geral de tributação em IRPC, incluindo sociedades comerciais, empresas públicas e outras entidades com sede ou direção efetiva em território cabo-verdiano.

Nota: As alterações específicas ao IRPS, incluindo eventuais modificações nas tabelas de retenção para trabalhadores dependentes, serão objeto de regulamentação complementar e publicação em Boletim Oficial.

Cape Verde 24

Fontes:

Lei do Orçamento do Estado para 2026

– Aprovada pela Assembleia Nacional de Cabo Verde em 14 de novembro de 2025 (sexta-feira)

– Votação na generalidade: 37 votos a favor (MpD), 25 votos contra (PAICV), 4 abstenções (UCID)

– Ministério das Finanças de Cabo Verde – Orçamento do Estado

Imagem da capa do artigo aprimorada com IA

One response

Muito bom para o sector empresarial, bem-haja essa medida. Sucessos sempre ao nosso Governo, sempre em frente.